相続税対策にもなる二世帯住宅

親世帯と子世帯が1つ屋根の下で生活を送る二世帯住宅。

しかし、「お互いの暮らし方」を考えた時に、同居すべきか別居すべきかで悩まれる方も多いのではないでしょうか。

同居か別居か、実はこの判断が「相続税」にも影響することはご存知でしょうか?

拡大する課税対象者

2015年1月1日から相続税の基礎控除額が4割縮小する為、これまで相続財産が基礎控除額の範囲内で税金のかからなかった方も、2015年1月1日以降は課税の対象になる可能性があります。

<基礎控除額>

- 2014年12月31日まで:

- 5,000万円 +(1,000万円×相続人の数)

↓-2,000万円 ↓-400万円×相続人の数

- 2015年1月1日から :

- 3,000万円 + (600万円×相続人の数)

税理士法人タクトコンサルティング 遠藤純一・情報企画室課長によると、「シミュレーション上では相続税の課税割合は全国平均で4%から6%へ。都市部では東京都で13.53%、愛知で11.82%、大阪で7.02%まで上昇します。また東京23区に至っては4人に1人が課税されるという試算もある」との事です。

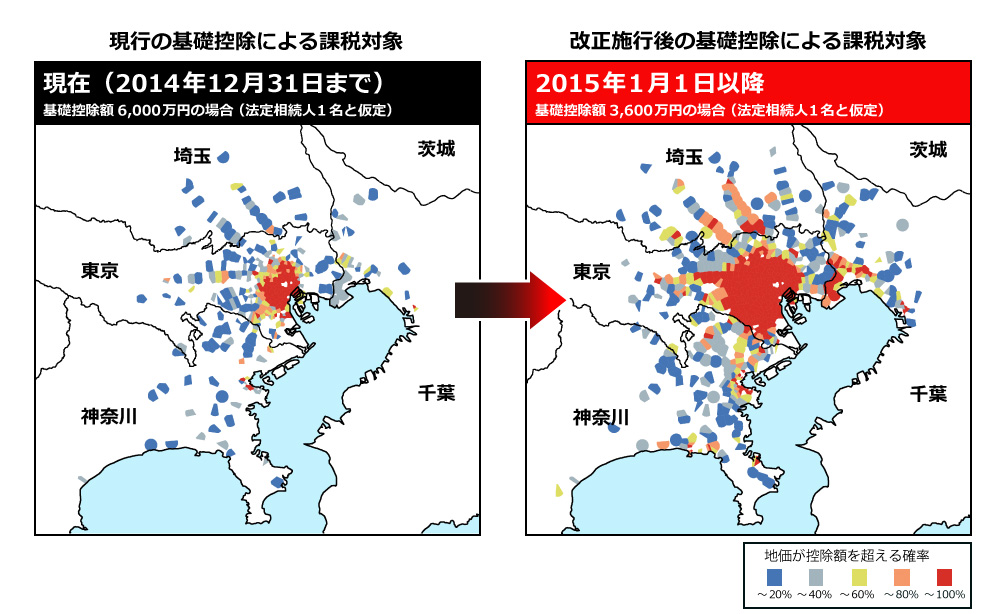

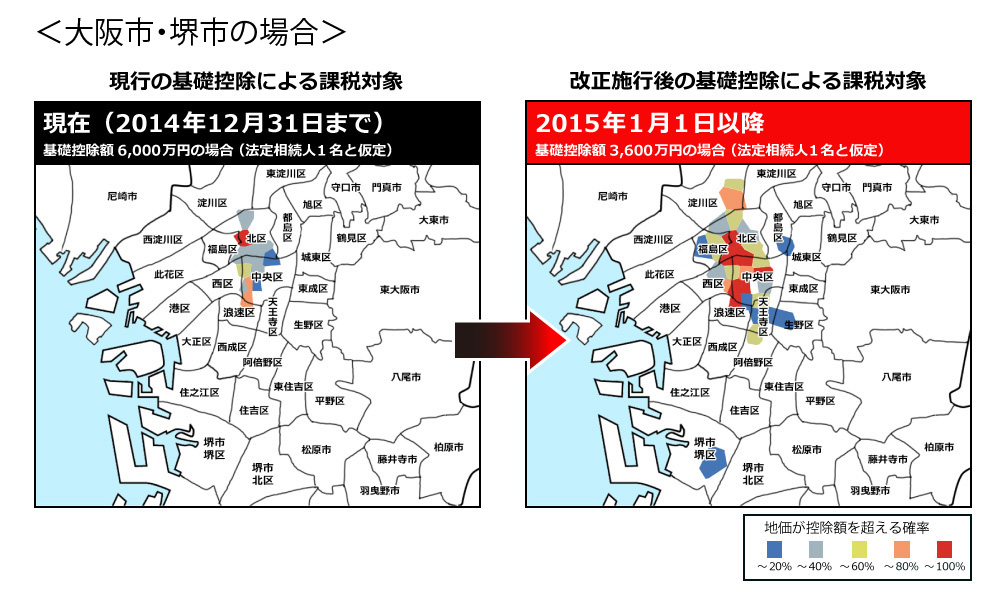

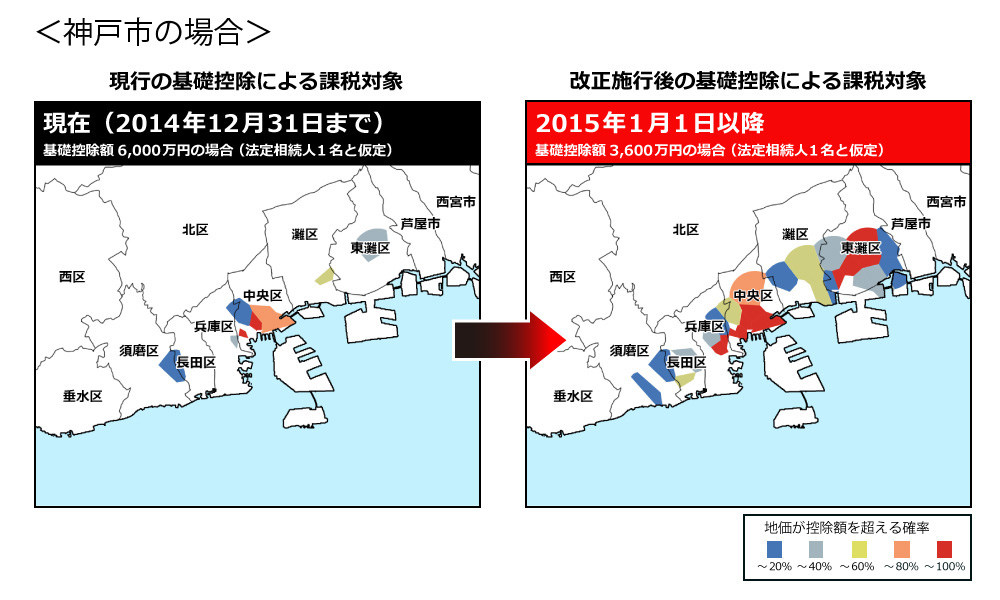

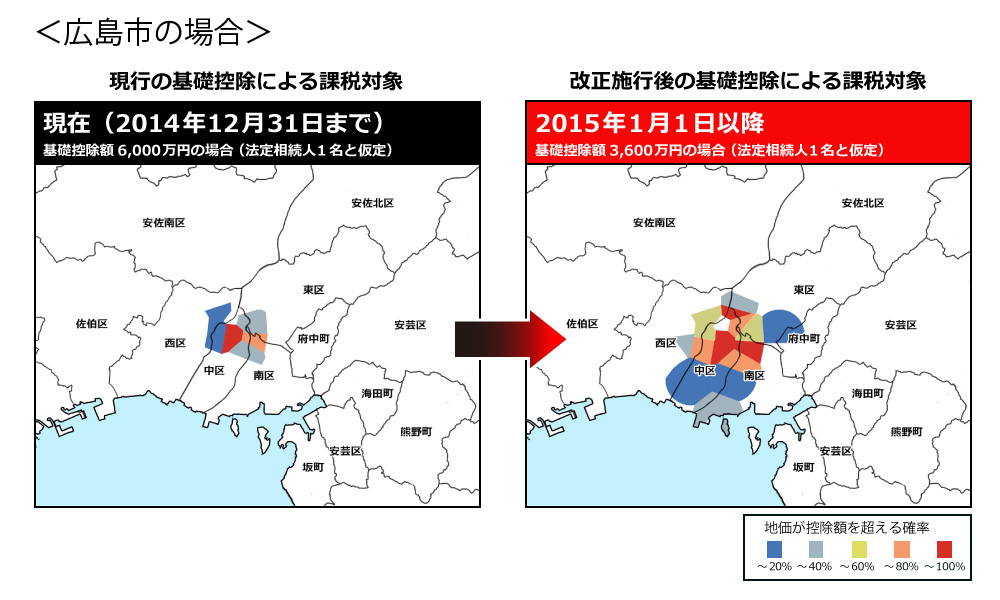

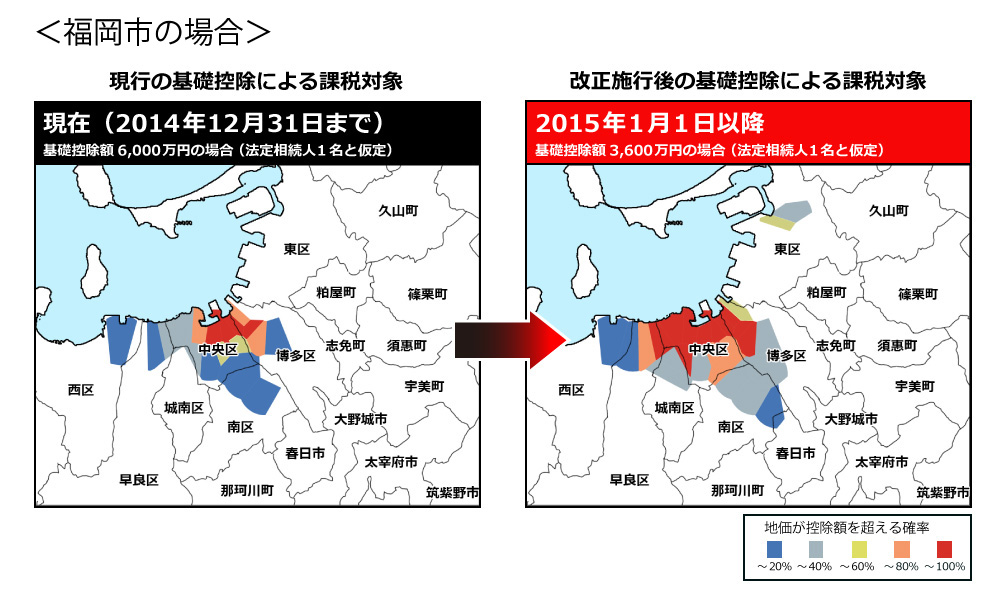

また、スタイルアクトの調査によると、2015年1月1日以降、「首都圏内で課税対象になる可能性のあるエリア」は、下図のように広がる、というシミュレーション結果もあります。

相続税が課せられる可能性が高い地域 (データ作成:スタイルアクト)

地図上のポイントデータは国土交通省が平成24年度に調査した地価公示・都道府県地価調査を用いています。

(※住宅地として適当ではない地点は外しています。)

地価公示と地価調査で調査地点が重複した場合は発表時点の近い地価調査を採用しました。商業地を含みます。

課税評価額は「地価×0.8」を路線価相当と想定し、それに平均敷地面積をかける事で求めました。

平均敷地面積は、総務省統計局が平成20年に実施した「住宅・土地統計調査」を基に、政令指定都市はその都市の一住戸あたりの平均敷地面積、その他都市は都道府県の一住戸あたりの平均敷地面積を用いています。

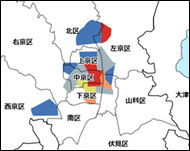

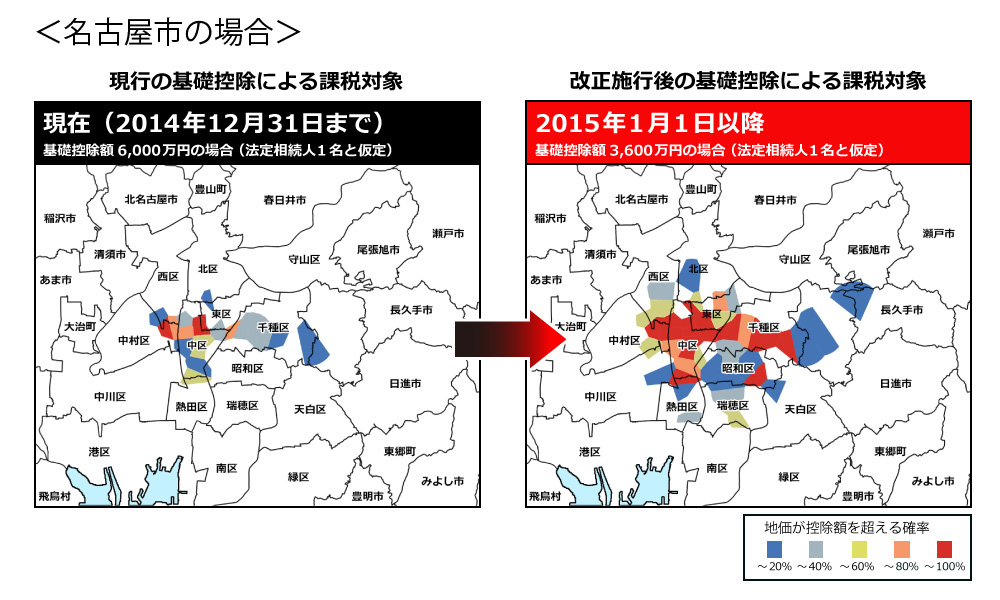

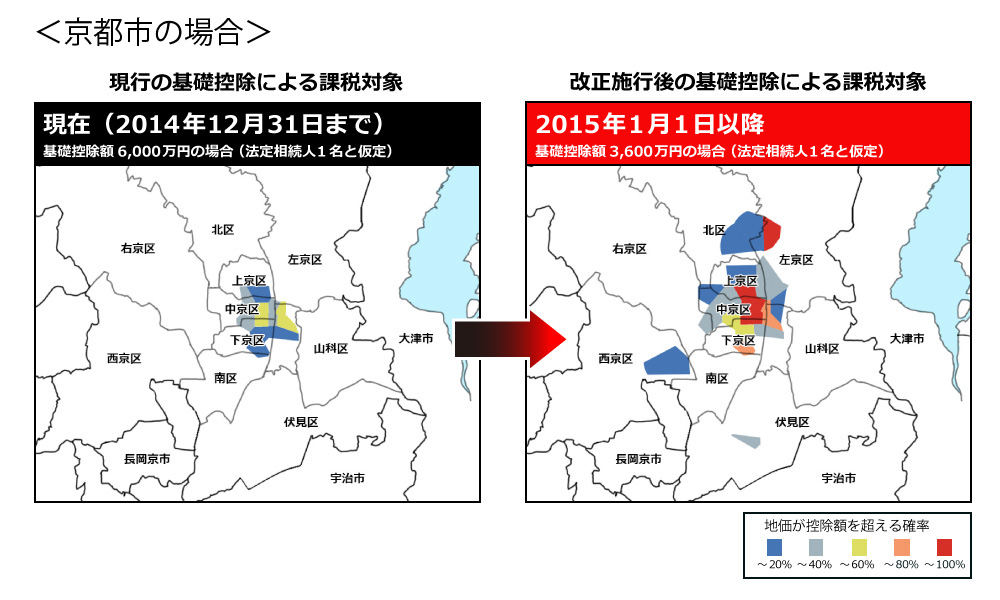

この資料ではこのように算出した相続税評価額(注1)が、6,000万円(左図)と、3,600万円(右図)を超える地点を「相続税が課せられる可能性が高い地域」と表現しております。(注1)

注1:小規模宅地の特例を考慮していない算出方法である為、同特例の適用等により、実際には相続税が課税されない可能性があります。

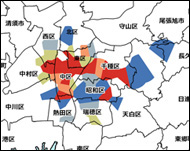

■首都圏以外の都市圏でも課税対象者拡大の可能性があります。

(各地図をクリックすると大きな地図が表示されます。)

- 名古屋市

- 京都市

- 大阪市・堺市

- 神戸市

- 広島市

- 福岡市

※シミュレーションの条件は首都圏の場合と同一です。

土地を相続する準備

個人の資産の中で大部分を占めるのは土地です。国税庁の発表によると、2012年度に発生した相続の内、課税対象になる相続財産の約46%を「土地」が占めています。今後、基礎控除額が下がることを考えると、土地という高額な資産を相続する際には、前もってその準備をしておくことが大切になってきます。

そして「二世帯住宅」が、その準備になる場合があります。

土地評価額を8割減等にする特例

相続税は、財産の評価額に左右されます。その中でも高額になりやすい土地の評価額を抑えることができれば、相続税の軽減につながります。その土地の評価額を8割減等にする制度があります。「小規模宅地等の特例」です。

相続税の「小規模宅地等の特例」のうち、土地の評価額が240㎡まで(※)が8割減となる「特例居住用宅地等」の要件の内、二世帯住宅に関係が深い要件を以下にご紹介致します。

(※特定事業用宅地等などとの組み合わせの場合、面積要件が変動します。なお2015年1月1日以降は330㎡までとなります。)

1.土地を相続するのが被相続人の配偶者である場合。

→適用されます。(居住要件なし、所有要件なし)。

2.土地を相続するのが被相続人と同居していた親族の場合。

→相続税の申告期限まで、居住および土地の所有を継続していることを条件に適用されます。

※「土地を相続するのが別居親族の場合」等、その他の適用要件もありますが、詳しくは国税庁HPをご参照下さい。

国税庁HP:http://www.nta.go.jp/index.htm

上記の場合には、「小規模宅地等の特例」が適用され、土地の評価額は80%減額されます。ただし、適用条件「2.」の場合、「同居していた」ことと、「相続後も継続して居住している」ことが条件になっている点がポイントです。

「同居」と「継続居住」。この2つの条件は、二世帯住宅であれば、どちらもクリアしやすい条件です。

まとめ

相続税は、2013年度の税制改正により、基礎控除額が縮小し、より多くの人に関係する税金になろうとしています。今回ご紹介した「小規模宅地等の特例」が適用されるかどうかは、土地の相続を考える上で、重要な要素です。その「小規模宅地等の特例」を活用するために、特例の要件をクリアしやすい二世帯住宅を選ぶ、という考え方もあるでしょう。

まずは、相続税の税制改正も視野に入れて「同居か別居か」を考え、もし同居するのであれば、自分達に合った同居スタイルについても考えてみてはいかがでしょうか。